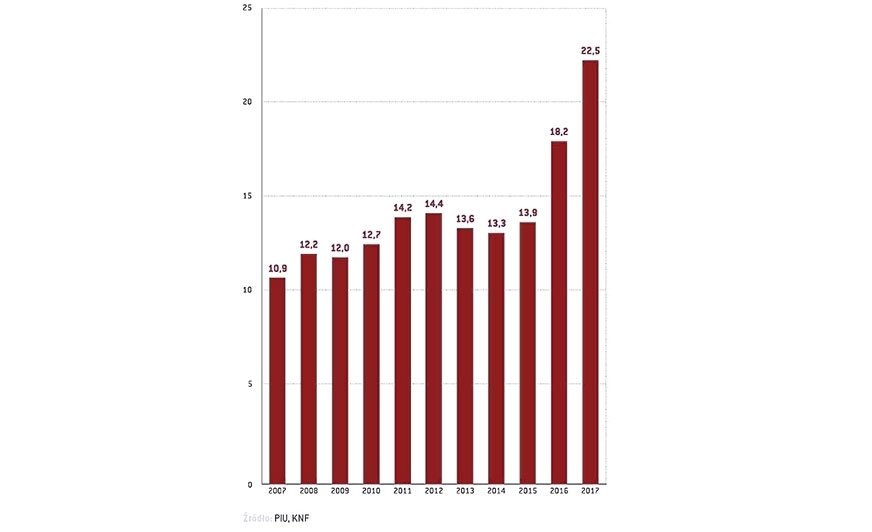

Fot. 6. Wartość przypisu składek z ubezpieczeń komunikacyjnych we wszystkich przedsiębiorstwach ubezpieczeniowych w Polsce

Na sumaryczną cenę kompletnej usługi naprawy powypadkowej pojazdu składają się ceny sprzedażne jej składników. W dokumentach ustalających cenę usługi są one pogrupowane i przeważnie nazywane pojęciami: „części zamienne”, „materiały lakiernicze” oraz „pracochłonność naprawcza”, co potwierdzają fotografie 1-3 (patrz: „NW” 5/2019). Przy czym pojęcie „pracochłonność naprawcza” obejmuje prace mechaniczne, blacharskie, elektryczno-elektroniczne oraz lakierniczo-konserwacyjne.

Jednostkowymi cenami składnika sumarycznej ceny „części zamiennych” są ceny każdej pojedynczej części. Jednostkową ceną lakierniczych materiałów zamiennych jest cena jednego litra lub kilograma każdego rodzaju materiału lakierniczego wchodzącego w skład wykonanego pokrycia lakierowego. Natomiast składnikami ceny pracochłonności naprawczej jest suma czasów trwania czynności ustalona na podstawie norm czasowych oraz cena lub ceny roboczogodzin, jako ceny jednostek czasu trwania naprawy. Miarą czasu trwania czynności naprawczych jest suma liczby roboczogodzin, gdyż jednostką czasu trwania czynności naprawczych, zgodnie z przepisami o miarach [8], jest właśnie zegarowa godzina. Oznacza się ją w dokumentach finansowych kodem „rbg”. W ustalaniu czasu trwania czynności naprawy pojazdu, zwanego normalizacją [9] czynności naprawcze dzieli się na operacje naprawcze i ustala ich czas trwania w jednostkach czasowych (JC). Przyjmuje, że roboczogodzina składa się z określonej liczby jednostek czasowych. W sytuacji globalizacji rynku motoryzacyjnego niezbędne było przyjęcie w usługach motoryzacyjnych, iż w zależności od producenta pojazdu jedną godzinę czynności naprawczych dzieli się na 10 JC albo na 12 JC, w zależności od tego, jak producent przyjął to w dokumentacji pojazdu [10]. Stąd 1 JC to 5 albo 6 minut zegarowych. Natomiast zawsze sumaryczny czas trwania naprawy pojazdu, zarówno w kalkulacji ceny, jak i w fakturach, ustala się w roboczogodzinach z dokładnością do dziesiątej części roboczogodziny. Przykładowo: 156 JC – to 15,6 rbg w pojazdach, gdzie 1 JC = 6 minut. Natomiast w pojazdach, gdzie 1 JC = 5 minut, to 156 JC oznacza 13 rbg.

Kompletna usługa naprawy uszkodzeń pojazdu wykonana w przedsiębiorstwie naprawczym to świadczenie złożone. Zastosowane do jej wykonania zamienne części i materiały to w tej usłudze nadal towary, ważne i znaczące cenowo, ale także decydujące o czasie trwania usługi, a tym samym także o jej sumarycznej cenie. Stąd to części i materiały zamienne użyte do naprawy stanowią także czynnik cenotwórczy ceny czynności naprawczych. Istotną dla przedsiębiorstwa naprawczego okolicznością w tego rodzaju usłudze jest, iż składnikami sumarycznej ceny usługi są zarówno „jednostkowe ceny sprzedażne” poszczególnych części zamiennych i materiałów oraz ceny sprzedażne wykonanych czynności naprawczych, w tym także cena sprzedażna roboczogodziny jako jednostki czasowej czynności naprawczych. Nie powinny to być koszty, jak uważają niektóry specjaliści ubezpieczycieli i do poglądów tych starają się marketingowo przekonać posiadaczy pojazdów oraz przedsiębiorstwa naprawcze. W wielu przypadkach te działania marketingowe są nad wyraz skuteczne. Przedsiębiorstwa naprawcze pod presją skomasowanych metodycznych działań specjalistów ubezpieczycieli zawierają z nimi umowy, w których rezygnują ze znacznej części lub nawet w całości z należnej im „marży handlowej”. Chociaż marża ta powinna być ustawowym składnikiem jednostkowych cen części i materiałów zamiennych oraz cen roboczogodziny jako jednostki pracochłonności. Wiele przedsiębiorstw przyjęło w rozliczeniach napraw finansowanych z ubezpieczeń ceny elementów usług zbliżone do kosztów ich pozyskania lub wykonania. Stało się to niezależnie od obowiązujących przepisów. W przedsiębiorstwie naprawczym w przypadku naprawy uszkodzeń pojazdu jako szkody, pokrywanej z ubezpieczenia, powinna to być zawsze ekonomicznie uzasadniona cena naprawy.

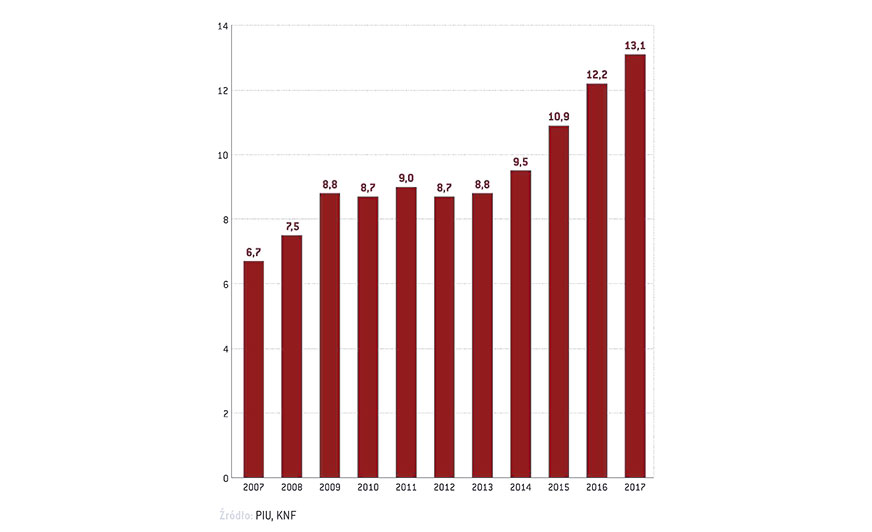

Cena usługi naprawy uszkodzeń pojazdu w składniku „części i materiały” powinna być utworzona z kosztów nabycia części i materiałów oraz dodatkowo kosztów ich pozyskania, kosztów magazynowania, kosztów utylizacji opakowań oraz zawierać w sobie także zysk z tego elementu działalności przedsiębiorstwa, jako sprzedaży części i materiałów. Odnosząc te zasady do jednostkowych cen części i materiałów występujących w systemach informatycznych do kosztorysowania napraw, które są wykorzystywane do ustalania ich cen, to każde przedsiębiorstwo, wykorzystując zawarte w użytkowanym systemie (Audatex, DAT lub Eurotax) ceny części i materiałów, powinno – uwzględniając dodatkowo poniesione opisane koszty – ustalić własną zakładową marżę handlową jako procentowy wskaźnik korekty cen zawartych w użytkowanym systemie. Zastosowanie w kosztorysie ponaprawczym takiego wskaźnika umożliwi przedsiębiorstwu ustalenie cen części i materiałów ekonomicznie uzasadnionych. Specjaliści przedsiębiorstw naprawczych poddani presji działań marketingowych ubezpieczycieli dali sobie wmówić, że ceny części oraz materiałów występujące w systemach informatycznych do kosztorysowania, są cenami maksymalnymi. A to nie jest prawda. Są to ceny wprowadzone do systemów informatycznych przez ich dostawców, poddane także marketingowym działaniom ubezpieczycieli i wynikające z umów handlowych łączących ubezpieczycieli z dostawcami systemów i dostawcami informacji cenowych do nich. Te metodycznie prowadzone od wielu lat działania spowodowały, że aktualnie już nikt nie wie, jakie znaczenie rynkowe mają ceny części i materiałów zamiennych zawarte w bazach danych systemów informatycznych do kosztorysowania. Przykładem potwierdzających skuteczność tych zabiegów marketingowych była wprowadzona przez wszystkich dostawców systemów 1.09.2016 roku obniżka cen materiałów lakierniczych. Przedsiębiorstwom naprawczym zaserwowano przekaz, że przypadkowo dostawcy systemów zabieg ten wprowadzili w jednym terminie. Dostawcy cen materiałów lakierniczych także przypadkowo podnieśli w tym samym terminie swoje ceny sprzedażne. Do wyjątków zaliczyć należy takich, którzy nie podzielają poglądu, że były to zabiegi przypadkowe. Tym bardziej, że podobne zabiegi zastosowane w przeszłości do części zamiennych spowodowały zjawiska bardzo korzystne przypadkowo dla ubezpieczycieli, a mniej korzystne dla innych uczestników rynku napraw powypadkowych, tj. przedsiębiorstw naprawczych i posiadaczy pojazdów. Przekładając to stwierdzenie na konkrety, należy tylko skonstatować, że nadwyżka zainkasowanych w ubezpieczeniach komunikacyjnych przez wszystkich ubezpieczycieli w ostatnich 10 latach opłat (fot. 6) nad wypłaconymi z tych ubezpieczeń odszkodowaniami i świadczeniami (fot. 7) została uzyskana kosztem głównie: płatników składek, poszkodowanych posiadaczy pojazdów (wypłaty kosztorysowe) oraz przedsiębiorstw naprawczych (wypłaty na podstawie dokumentów z wykonanych napraw). Obniżanie udziału wysokości wypłacanych odszkodowań i świadczeń za szkody w pojazdach osiągnięto przeprowadzonymi skutecznie działaniami. Działania te dają ubezpieczycielom każdego roku ponadprzeciętne zyski z prowadzonej działalności ubezpieczeniowej w grupie ubezpieczeń komunikacyjnych.

Fot. 7. Wartość wypłaconych odszkodowań i świadczeń z ubezpieczeń komunikacyjnych we wszystkich przedsiębiorstwach ubezpieczeniowych w Polsce (Polska Izba Ubezpieczeń – Ubezpieczenia w liczbach w 2017 roku)

Przedsiębiorstwa ubezpieczeniowe osiągnęły już zyski i nadal będą je osiągać także dzięki mało zrozumiałym zachowaniom przedsiębiorstw naprawczych. Motoryzacyjne przedsiębiorstwa naprawcze w ostatnim latach przejęły także znaczne koszty obsługi szkód komunikacyjnych od ubezpieczycieli. Przejęły te usługi za symboliczne ceny lub nawet bez zagwarantowania za nie wynagrodzenia. Przy okazji tego zabiegu przedsiębiorstwo naprawcze, zawierając umowę o współpracy z ubezpieczycielem, znalazło się w niezwykle niebezpiecznej pułapce. Reprezentuje jako wykonawca usługi interes posiadacza pojazdu (zleceniodawcy usługi naprawy i poszkodowanego), a na podstawie zawartej umowy z ubezpieczycielem zobowiązało się także do zadbania o interes ubezpieczyciela jako płatnika finalnego tej usługi. Bardzo często w tym układzie trudno dostrzec interes przedsiębiorstwa. Dodatkowo stało się to pod chwytliwym marketingowo sloganem „samolikwidacji szkody w pojeździe”. Z tych powodów ocena wielu zabiegów marketingowych ubezpieczycieli z pozycji interesów przedsiębiorstwa naprawczego powinna mieć i ma zdecydowanie negatywny wydźwięk. Przedsiębiorstwo naprawcze we współpracy z ubezpieczycielem w samolikwidacji każdej szkody w pojeździe na wszystkich elementach naprawy ponosi porażki. Powagi sytuacji dodaje okoliczność, że przy biernych postawach końca ciągu porażek przynajmniej na razie nie widać. W systemach informatycznych do kosztorysowania części zastosowano zabiegi z materiałami zamiennymi, a aktualnie prowadzone są zabiegi z normami. Powodują one ciągły spadek dochodów przedsiębiorstw naprawczych ze sprzedaży części i materiałów zamiennych do napraw powypadkowych oraz także spadek dochodów z wykonanych czynności naprawczych. Przedsiębiorstwa naprawcze dały się włączyć w proces obniżania wartości szkód w pojazdach ustalanych dokumentami z wykonanych napraw. Ponoszone już straty starają się pokrywać przychodami z innych rodzajów działalności. Albo wybierają rozwiązania, aby bez wiedzy i zgody posiadaczy pojazdów jako zleceniodawców wykonać tak naprawę, aby gwarantowała jeszcze rentowność tej usługi. Wiele z tych działań jest naruszeniem obowiązujących przepisów nie tylko ubezpieczeniowych, ale podlega już penalizacji. Przedsiębiorstwo naprawcze może sytuację, w której się znalazło, łatwo zmienić. Nie może go w tym działaniu nikt zastąpić. Nawet organizacja, do której obligatoryjnie czy dobrowolnie należy. W przypadku konkretnej naprawy pojazdu finansowanej z ubezpieczenia to przedsiębiorstwo naprawcze ma prawo zastosować, jedynie za zgodą posiadacza pojazdu, wskazane przez niego rodzaje części i materiałów zamiennych i ustalić cenę usługi w sposób zgodny z przepisami, tak aby była ona ekonomicznie uzasadniona. Na przedsiębiorstwie naprawczym spoczywa obowiązek rozliczenia bezgotówkowego takiej usługi jako szkody. Powinno to zrobić w sposób taki, w jaki rzeczywiście została zlecona i wykonana usługa. Istotnym dla przedsiębiorstwa zagadnieniem pozostaje jedynie, czy ekonomicznie uzasadniona cena tak wykonanej naprawy uszkodzeń jest wartością szkody ubezpieczeniowej w tym pojeździe. To specjaliści przedsiębiorstwa naprawczego ustalają (kalkulują) cenę końcową takiej usługi. Naprawa powypadkowa pojazdu powinna być wykonana w sposób wskazany przez posiadacza. To on ma kompetencje wskazać wykonanie jej na zasadzie przywrócenia stanu elementów uszkodzonego pojazdu do stanu sprzed uszkodzenia lub w sposób wynikający z OWU autocasco. Przedsiębiorstwo naprawcze, wykorzystując do ustalenia ceny usługi dane zawarte w użytkowanym systemie informatycznym, mając dodatkowo dane z dokumentów zakupu części i materiałów, jest zobowiązane ustalić rynkowe jednostkowe ceny części i materiałów zamiennych oraz pracochłonności tak, aby ich sprzedaż dała odpowiedni dochód. W przypadku jednostkowej ceny roboczogodziny powinna ona zapewnić zwrot poniesionych kosztów, zwrot zainwestowanego w wykonywane usługi kapitału oraz dać odpowiedni zysk. Wyłącznym uprawnieniem przedsiębiorstwa naprawczego są decyzje o wysokościach zastosowanych marż handlowych w elementach składowych sumarycznej ceny usługi pojazdu. Oczywiste jest, że specjaliści ubezpieczycieli będą próbowali wykorzystać swoje możliwości i poczynią zabiegi, aby elementami sumarycznej ceny usługi naprawy uszkodzeń pojazdu były wszystkie jednostkowe ceny elementów takiej usługi jako szkody i aby były one jak najbardziej korzystne dla ubezpieczyciela, którego reprezentują.

Andrzej Sadowski

Literatura:

8. Ustawa z dnia 11 maja 2001 r. prawo o miarach (Dz. U. 2018, poz. 376).

9. Sadowski A., Kosztorysowanie napraw pojazdów, [w:] „Nowoczesny Warsztat” nr 9/2018, 10/2018 oraz 11/2018.

10. Batóg J. i in., Ekonometryczne normowanie indywidualnej wydajności pracy, PWN, Warszawa 2002.

Komentarze (0)