Jak podaje Związek Polskiego Leasingu, reprezentujący rodzimy sektor leasingowy, w I połowie 2018 r. branża leasingowa sfinansowała inwestycje polskich firm o łącznej wartości 38,9 mld zł, przy 19,7-proc. dynamice rynku r/r. Z roku na rok rośnie także udział firm leasingowych w finansowaniu inwestycji, szczególnie inwestycji firm w ruchomości.

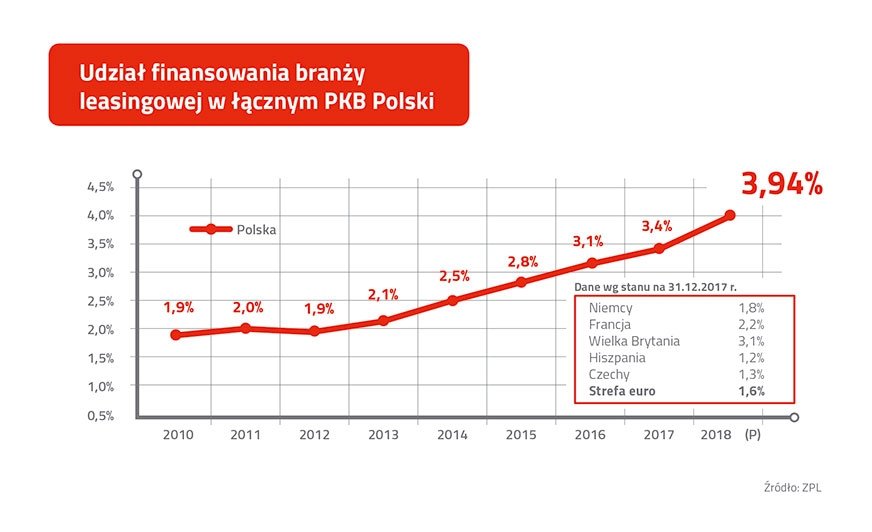

– Branża leasingowa ma coraz większy wpływ na tworzenie PKB w Polsce. Relacja wartości inwestycji współfinansowanych przez sektor leasingowy do łącznego PKB w Polsce była na koniec 2017 r. na znacznie wyższym poziomie niż w pozostałych krajach europejskich. Nasze prognozy mówią o wzroście tego wskaźnika z 3,4 do blisko 4% na koniec tego roku – powiedział Andrzej Krzemiński, przewodniczący Komitetu Wykonawczego Związku Polskiego Leasingu.

Na koniec czerwca 2018 r. łączna wartość aktywnego portfela branży leasingowej wyniosła 136,8 mld zł, osiągając 25-proc. dynamikę wzrostu w ciągu ostatniego roku. Te dane dowodzą rosnącej roli branży leasingowej w finansowaniu krajowych inwestycji oraz istotnego znaczenia leasingu dla firm z sektora MŚP.

Struktura rynku finansowania przedmiotów w I połowie 2018 r.

Firmy leasingowe udzielają finansowania w postaci leasingu i pożyczki inwestycyjnej, jednak to leasing stanowi główny instrument finansowy oferowany przez branżę. Klienci firm leasingowych w ciągu pierwszych 6 miesięcy roku najczęściej finansowali pojazdy osobowe i dostawcze do 3,5 t (45,6-proc. udział w strukturze rynku). Na drugim miejscu znalazły się środki transportu ciężkiego (26,6-proc. udział) oraz maszyny i inne urządzenia, w tym IT (26,5-proc. udział). Pozostałe transakcje dotyczyły nieruchomości (0,7%) i finansowania innych aktywów (0,5%).

Trendy w grupach produktów

W I połowie2018 r. ożywienie na rynku leasingu było obserwowane we wszystkich głównych kategoriach rynku ruchomości: pojazdów osobowych i dostawczych do 3,5 t (+21,1-proc. dynamika r/r), maszyn i urządzeń, w tym IT (+21,2-proc. dynamika r/r) oraz transportu ciężkiego (17,5-proc. dynamika r/r). Finansowanie nieruchomości pozostawało w strefie spadków.

W tym też czasie polska branża leasingowa sfinansowała pojazdy lekkie o łącznej wartości 17,8 mld zł, czyli o 21,2% więcej niż przed rokiem, znacząco wspierając wzrost rynku motoryzacyjnego. Nowe pojazdy osobowe i dostawcze są w Polsce rejestrowane głównie na firmy (71,4-proc. udział takich rejestracji w I połowie 2018 r. wg oficjalnych danych). Najsilniejszą grupę wśród nabywców instytucjonalnych stanowią firmy zajmujące się leasingiem/CFM/RC, wyróżniając się 68-proc. udziałem (w tej grupie nabywców).

Przedstawiając prognozę rejestracji nowych pojazdów osobowych i dostawczych, Marcin Nieplowicz, dyrektor ds. statystyki i monitorowania rynku Związku Polskiego Leasingu, mówi:

– Dynamika rejestracji nowych OSD może sięgnąć w II półroczu 2018 r. 17,5% r/r, a rzeczywista (czyli po uwzględnieniu reeksportu) liczba nowych pojazdów lekkich zarejestrowanych w Polsce w całym 2018 r. może wynieść 562 tys. Warto przy tym zaznaczyć, że według danych firmy Samar już obecnie firmy leasingowe są liderem na rynku rejestracji nowych pojazdów, więc jesteśmy przekonani, że także w II połowie roku utrzymamy tę pozycję.

Drugim najważniejszym dla rynku leasingu segmentem były transakcje dotyczące środków transportu ciężkiego, czyli finansowania takich aktywów jak ciągniki siodłowe, naczepy/przyczepy, pojazdy ciężarowe powyżej 3,5 t, autobusy, samoloty, statki i środki transportu kolejowego. W I połowie tego roku branża leasingowa podpisała nowe kontrakty o wartości 10,4 mld zł, odnotowując 17,5-proc. wzrost r/r w tym obszarze i istotne dodatnie dynamiki we wszystkich kategoriach produktowych, raportowanych w ramach tego segmentu (osiągnięto dynamiki na poziomie od 13 do 32%).

– Poziom finansowania transportu ciężkiego jest uwarunkowany koniunkturą gospodarczą w Unii Europejskiej – komentuje Marcin Nieplowicz, prezentując analizy Związku Polskiego Leasingu. – Notujemy wciąż wysoki wzrost gospodarczy w strefie euro, ale lokalny szczyt koniunktury mamy już za sobą. W ślad za Eurolandem hamuje dynamika naszego eksportu, ale nie wolumenu usług transportowych. To pochodna sukcesu, jaki polskie firmy transportowe odniosły na wspólnym unijnym rynku, stając się liderem całej branży.

Wymieniając bariery szybkiego rozwoju sektora transportu drogowego, Marcin Nieplowicz zwraca także uwagę na braki kadrowe i pogarszające się otoczenie polityczno-prawne (MiLog w Niemczech, Loi Macron we Francji, procedowana przez KE dyrektywa o pracownikach delegowanych, rosyjskie embargo czy brexit). Pomimo zmieniającego się otoczenia polityczno-prawnego branża leasingowa zakłada utrzymanie relatywnie wysokiej dynamik rynku TRK w II połowie 2018 roku.

W ciągu pierwszych 6 miesięcy roku znacząco wzrosło także finansowanie maszyn i innych urządzeń (w tym IT). Łączna wartość maszyn i urządzeń sfinansowanych przez branżę leasingową w analizowanym okresie wyniosła 10,3 mld zł i była wyższa o 21,2% r/r. Na bardzo dobry wynik tego segmentu rynku miały wpływ: dobra koniunktura w sektorze przemysłowym, wyraźne przyspieszenie w wydatkowaniu funduszy unijnych (do końca czerwca 2018 r. zaakceptowano projekty unijne stanowiące 57% łącznej puli Polski na politykę spójności) oraz istotne przyspieszenie inwestycji publicznych.

– Wyniki produkcji przemysłowej i budowlanki, jak również rekordowo wysokie wykorzystanie zdolności produkcyjnych w firmach, pozwalają oczekiwać, że sektor finansowania maszyn pozostanie głównym motorem wzrostu całego rynku leasingu w 2018 r. (+20%) – dodaje Nieplowicz.

Klienci firm leasingowych

Szacunki Związku Polskiego Leasingu pokazują, że największą, bo liczącą ok. 71,6%, grupę korzystających z leasingu stanowią klienci o obrotach do 20 mln zł. Do tej grupy zaliczane są mikro i małe firmy. 28% stanowią klienci o obrotach powyżej 20 mln zł, a klienci indywidualni – 0,4%. Finansowanie sektora publicznego pozostaje marginalne.

40% małych przedsiębiorstw korzysta lub w przeszłości korzystało z leasingu, a 81% korzystających z leasingu jest zadowolonych z tej formy finansowania*. Takie wnioski płyną z badania zrealizowanego przez Centrum Badań Marketingowych Indicator na ogólnopolskiej próbie firm o obrotach nieprzekraczających 5 mln zł. Jest to jednocześnie grupa, która ma najbardziej utrudniony dostęp do zewnętrznego finansowania.

– 62% małych firm aktualnie wykorzystujących leasing twierdzi, że jest on elastyczniejszą formą finansowania niż kredyt (dla kredytu analogiczny wskaźnik wyniósł tylko 8%). 59% firm aktualnie wykorzystujących leasing uznało, że jest on tańszą formą finansowania niż kredyt (dla kredytu analogiczny wskaźnik wyniósł zaledwie 8%) – mówi prof. Jan Garlicki, dyrektor generalny CBM Indicator.

Leasing jest postrzegany jako bezpieczniejszy (uznaje tak 64% aktualnie korzystających) i bardziej przyjazny dla przedsiębiorców niż kredyt (takie zdanie wyraziło 66% małych firm). Dla kredytu te wskaźniki wyniosły odpowiednio 8 i 7%. Do najważniejszych czynników istotnych przy wyborze firmy leasingowej respondenci zaliczyli: ofertę cenową (73% oceniło, że miało to duży lub bardzo duży wpływ), otwartość na negocjacje (69%) i szybkość podejmowania decyzji (67%).

Wyniki badania koniunktury branży leasingowej

Według kwartalnego odczytu badania koniunktury branży leasingowej, realizowanego wśród osób odpowiedzialnych za sprzedaż w firmach leasingowych zrzeszonych w ZPL, w III kwartale 2018 r. ankietowane firmy oczekują nieznacznego wzrostu zatrudnienia i ustabilizowania jakości portfela. Jednocześnie spodziewają się one przyspieszenia aktywności sprzedażowej. Badane firmy spodziewają się wyższego poziomu finansowania dla wszystkich trzech głównych grup środków trwałych na rynku ruchomości. Najlepsze perspektywy rysują się dla finansowania pojazdów lekkich oraz maszyn i IT. W dalszej kolejności wskazywane są wzrosty w zakresie finansowania środków transportu ciężkiego. Najniższą dynamikę wzrostu w III kw. br. powinien uzyskać sektor finansowania nieruchomości.

Prognoza na koniec 2018 r.

2018 r. będzie szóstym rokiem z rzędu z dwucyfrowym tempem rozwoju. Dynamika rynku leasingu na poziomie 22,7% będzie zgodna z prognozowanym wzrostem inwestycji prywatnych i scenariuszem rozwoju gospodarczego w Polsce. Na koniec roku łączne finansowanie branży może przekroczyć 83 mld zł. Planowane wejście w życie (1 stycznia 2019 r.) zmian podatkowych dotyczących aut firmowych może przyczynić się do istotnego wzrostu wolumenu finansowanych aut osobowych, szczególnie w IV kw. 2018 r. Dynamika ta będzie jednak ograniczona przez możliwości podażowe importerów pojazdów. Struktura wzrostu gospodarczego, wysokie wykorzystanie zdolności produkcyjnych oraz przyspieszenie wykorzystania funduszy unijnych powodują, że finansowanie maszyn pozostanie długoterminowym, głównym motorem rozwoju całej branży leasingowej. Pojazdy ciężarowe pozostaną istotnym aktywem finansowanym przez firmy leasingowe z uwagi na rosnący wolumen przewozów i dalszy wzrost gospodarczy w strefie euro.

Źródło: Związek Polskiego Leasingu

* Raport Indicator – Małe firmy o usługach finansowych 2018. Ogólnopolska próba firm o rocznych obrotach nieprzekraczających 5 mln PLN, n=967. Konferencja prasowa ZPL. 31.07.2018 r.

Komentarze (0)